ちょっと役立つ税金情報(29年6月度)

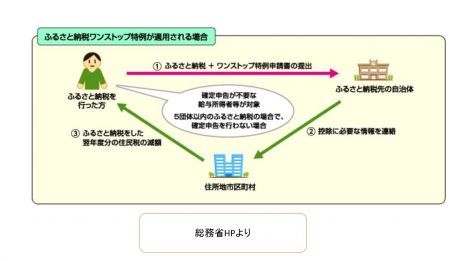

[ふるさと納税でワンストップ特例を適用された皆様へ]

総務省から、「返礼品の価格を寄付額の3割までに抑えるように」との指示が出たふるさと納税ですが、「平成28年度は、ワンストップ特例を利用して、ふるさと納税を行った方は多いと思います。

ちなみに、「ワンストップ特例制度」とは、確定申告を行わなくても、寄附先への特例申請書の提出によって、ふるさと納税の寄付金控除を受けられる仕組みで、ふるさと納税先の自治体が、暦年(1年間)で5自治体までであればこの制度を活用可能です。

ここで、ワンストップ特例を利用された皆様には、ご自身の住民税が正しく減額されているかどうか(=寄附額-2,000円だけ住民税が減額されているかどうか)、平成29年度の「特別徴収税額の決定通知書」で確認されることを推奨します。

お勤めの企業から受け取られた平成29年度の「特別徴収税額の決定通知書」をご確認いただきますと、「税額控除額」の欄に、ふるさと納税に係る減額分が記載されています。(厳密には、その他の控除額を含めた合計の控除額が記載されています。)

ふるさと納税を行ったことによる住民税の減額分は、寄附額から2,000円を控除した金額と(原則として)一致します。万が一、大きな差異がある場合には、自治体側のミスの可能性もあります。。。

せっかくの「ふるさと納税効果」が無駄にならないように、企業の経理・総務担当者、ひいては顧問税理士事務所などを通じて、自治体に確認されることをお勧めします。